La gestion comptable d’un investissement immobilier dépasse le simple enregistrement d’une valeur globale à l’actif. Pour optimiser sa fiscalité et respecter les normes en vigueur, tout investisseur doit maîtriser la ventilation. Cette méthode consiste à segmenter la valeur d’une construction en plusieurs éléments distincts ayant des rythmes d’usure différents. Appliquer correctement un tableau de décomposition d’un immeuble par composant est le levier principal pour maximiser vos dotations aux amortissements et réduire votre base imposable. Si vous devez aussi répartir des dépenses entre locataire et propriétaire, vous pouvez consulter un modèle de tableau de régularisation des charges locatives gratuit pour structurer vos calculs plus facilement.

Pourquoi la décomposition par composant est-elle indispensable ?

L’approche par composant repose sur un principe simple : un bâtiment n’est pas un bloc monolithique. Si les fondations et le gros œuvre durent plusieurs décennies, le système de chauffage ou les menuiseries extérieures nécessitent un remplacement bien plus rapide. La comptabilité doit refléter cette réalité physique et économique.

Une obligation réglementaire et fiscale

Depuis l’avis n° 2004-11 du Conseil National de la Comptabilité (CNC), la méthode par composant est la règle. Elle s’impose dès lors que des éléments d’une immobilisation corporelle ont des durées d’utilité différentes. Pour un loueur en meublé (LMNP) ou une société soumise à l’impôt sur les sociétés (IS), cette ventilation permet de déduire chaque année une charge fictive — l’amortissement — qui diminue le bénéfice imposable sans impacter la trésorerie.

L’avantage de la ventilation sur la durée

Contrairement à un amortissement global qui lisserait la perte de valeur sur 40 ou 50 ans, la décomposition isole des composants amortissables sur des périodes courtes, souvent entre 10 et 15 ans. Cette accélération des charges déductibles en début d’investissement est une stratégie d’optimisation fiscale majeure. Elle permet d’afficher un résultat comptable nul ou déficitaire pendant plusieurs années, exonérant ainsi les revenus locatifs d’impôt sur le revenu et de prélèvements sociaux.

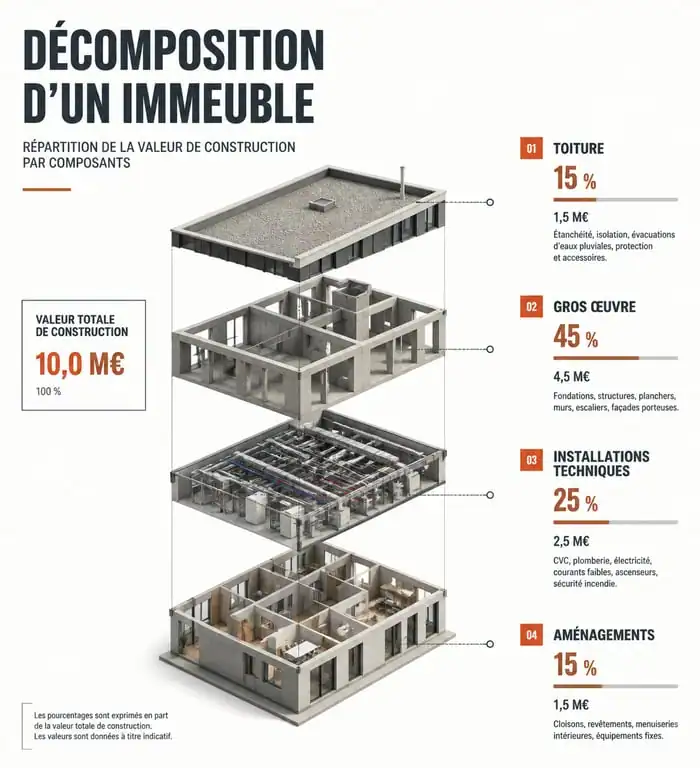

Le tableau de décomposition type : composants et pourcentages

Pour construire votre tableau de ventilation, séparez d’abord la valeur du terrain de celle de la construction. Le terrain ne s’amortit pas. Une fois la valeur des murs isolée, répartissez-la entre les différents postes techniques. Les pourcentages suivants sont des moyennes observées, généralement acceptées par l’administration fiscale, bien qu’ils varient selon la nature du bien.

| Composant de l’immeuble | Quote-part indicative (%) | Durée d’amortissement (ans) |

|---|---|---|

| Terrain (non amortissable) | 10% à 30% | – |

| Gros œuvre / Structure | 50% à 70% | 30 à 80 ans |

| Façades et Étanchéité | 5% à 15% | 20 à 30 ans |

| Installations Techniques (IGT) | 5% à 15% | 15 à 25 ans |

| Agencements et Aménagements | 5% à 15% | 10 à 15 ans |

Le Gros œuvre : le pilier de l’immobilisation

Le gros œuvre regroupe la structure du bâtiment, incluant les fondations, les murs porteurs et les dalles. C’est le poste le plus lourd financièrement, mais sa durée d’amortissement est la plus longue, s’étalant souvent sur 50 ans ou plus. Dans un tableau standard, il absorbe la majeure partie de la valeur de la construction après déduction du terrain.

Les Installations Générales et Techniques (IGT)

Ce poste rassemble l’électricité, la plomberie, le chauffage et les systèmes de ventilation. Ces éléments subissent une obsolescence technique rapide. Amortir ces composants sur 15 à 20 ans reflète fidèlement l’investissement nécessaire pour maintenir le bien aux normes de confort actuelles.

Méthodologie pour ventiler la valeur d’acquisition

La mise en place d’un tableau de décomposition demande de la rigueur dès l’achat. La valeur à ventiler correspond au prix d’achat net de frais, auquel vous ajoutez les frais d’acquisition si vous choisissez de les activer à l’actif.

Pour définir un plan d’amortissement cohérent, portez votre regard vers un horizon temporel qui dépasse l’année fiscale en cours. En anticipant les cycles de rénovation futurs — comme le remplacement d’une chaudière dans 15 ans ou la réfection de la toiture dans 25 ans — vous transformez votre comptabilité en outil de pilotage patrimonial. Cette projection lisse la pression fiscale et prépare les flux de trésorerie nécessaires aux futurs travaux, car chaque composant remplacé pourra être intégralement déduit s’il n’est pas totalement amorti.

Étape 1 : Isoler la valeur du terrain

C’est l’étape la plus surveillée lors d’un contrôle fiscal. La valeur du terrain dépend de la localisation. À Paris, la quote-part peut atteindre 40% ou 50%, contre 10% en zone rurale. Utilisez les données de l’administration fiscale, via la méthode par comparaison, pour justifier ce montant.

Étape 2 : Appliquer les clés de répartition

Une fois la valeur de la construction déterminée, appliquez les pourcentages par composant. Pour un immeuble de 500 000 € dont 100 000 € de terrain, les 400 000 € restants sont ventilés. Par exemple, 10% alloués à l’électricité représentent une base amortissable de 40 000 € sur 15 ans, soit une dotation annuelle de 2 666 €.

Exemple chiffré de décomposition d’un appartement en LMNP

Prenons un appartement acquis pour 250 000 €, frais de notaire inclus. La valeur du terrain est estimée à 20% (50 000 €). La base amortissable est donc de 200 000 €.

La répartition se présente ainsi : Gros œuvre (60%) : 120 000 € sur 50 ans soit 2 400 €/an. Toiture/Étanchéité (10%) : 20 000 € sur 25 ans soit 800 €/an. Électricité/Plomberie (15%) : 30 000 € sur 20 ans soit 1 500 €/an. Aménagements intérieurs (15%) : 30 000 € sur 15 ans soit 2 000 €/an.

Dans cet exemple, la dotation annuelle totale s’élève à 6 700 €. Ce montant vient en déduction des loyers. Si l’appartement est loué 1 000 € par mois (12 000 € par an), l’amortissement réduit la base imposable de plus de 50%, avant même la déduction des charges réelles comme la taxe foncière ou les intérêts d’emprunt.

La gestion des travaux ultérieurs

Lorsqu’un composant est remplacé, par exemple le changement des fenêtres pour 15 000 €, deux situations se présentent. Si les anciennes fenêtres étaient identifiées comme un composant, sortez la valeur nette comptable résiduelle de l’actif et immobilisez les nouvelles. Si elles n’étaient pas isolées, les travaux peuvent parfois être passés en charges immédiates, bien que la capitalisation sous forme de nouveau composant soit souvent préférable pour maintenir la valeur de l’actif.

Les erreurs classiques à éviter lors de la ventilation

La tentation est grande de réduire la valeur du terrain pour augmenter la base amortissable. C’est le premier point vérifié par le fisc. Une sous-évaluation manifeste du terrain entraîne un redressement fiscal avec des pénalités.

Utiliser des durées d’amortissement irréalistes

Amortir le gros œuvre sur 15 ans est une erreur flagrante. Les durées doivent correspondre à la réalité de l’usage. L’administration s’appuie sur les usages locaux et les barèmes professionnels. Restez dans les fourchettes standards : 30 à 50 ans pour la structure, et 10 à 25 ans pour les équipements techniques.

Négliger la cohérence avec le bilan comptable

Le tableau de décomposition doit être aligné avec votre grand livre comptable. Chaque composant doit correspondre à une subdivision des comptes 213 (Constructions) ou 214 (Constructions sur sol d’autrui). Une incohérence entre le tableau extra-comptable de l’expert-comptable et les déclarations fiscales (liasse 2031 ou 2035) déclenche souvent une demande d’information de la part des services fiscaux.

- Cuisine, salle de bain, chambre : reconnaître une petite bête noire selon la pièce - 17 juillet 2026

- Nettoyage d’un matelas taché : reconnaître chaque tache pour choisir la bonne méthode - 17 juillet 2026

- Que doit contenir un kit terrasse prêt à poser : lames, lambourdes, fixations - 17 juillet 2026

Articles qui pourraient vous intéresser :

Garantie décennale peinture : 3 critères pour distinguer l’esthétique de l’obligatoire

Garantie décennale peinture : 3 critères pour distinguer l’esthétique de l’obligatoire

Assurance PNO : 3 obligations légales et risques majeurs pour le propriétaire bailleur

Assurance PNO : 3 obligations légales et risques majeurs pour le propriétaire bailleur

Alarme pour locaux professionnels : 74 000 cambriolages par an et les 4 équipements indispensables pour protéger votre entreprise

Alarme pour locaux professionnels : 74 000 cambriolages par an et les 4 équipements indispensables pour protéger votre entreprise

Infiltration d’eau au plafond : 5 jours pour agir et 3 étapes pour sauver votre logement

Infiltration d’eau au plafond : 5 jours pour agir et 3 étapes pour sauver votre logement