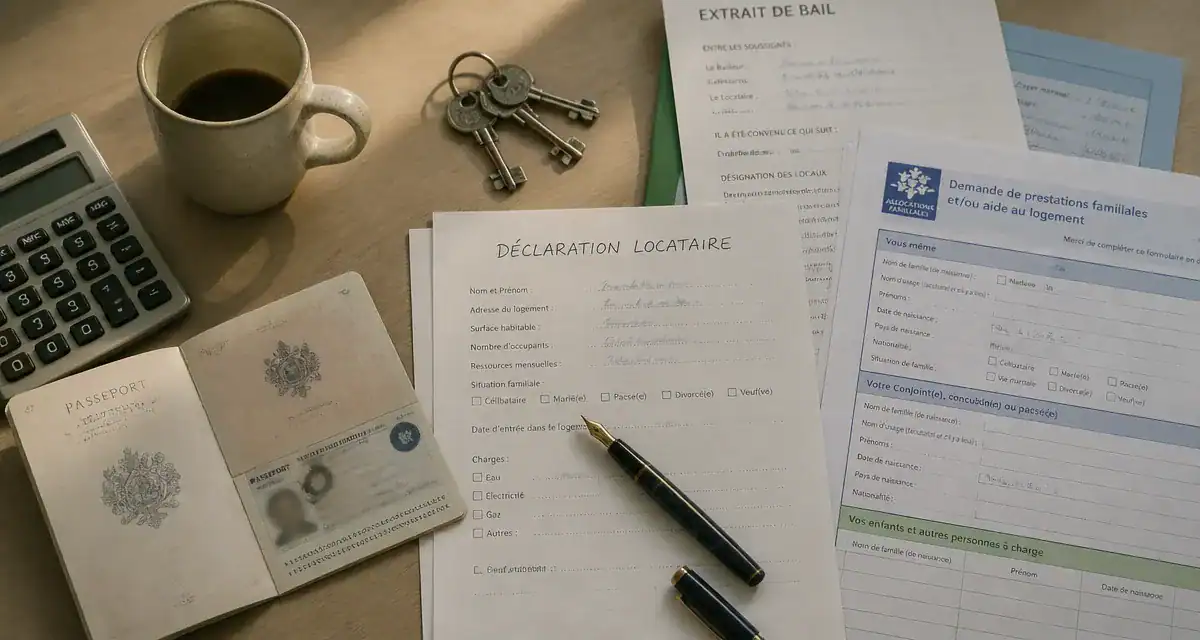

Déclaration locataire : les obligations du bailleur pour éviter 150 € d’amende

La gestion locative ne s’arrête pas à la signature du bail. Depuis les récentes réformes, le propriétaire bailleur doit tenir l’administration informée de l’identité des occupants de ses biens. Cette déclaration locataire, souvent perçue comme une simple formalité, est un levier de contrôle pour l’État. Elle permet de déterminer qui est redevable de la taxe d’habitation sur les résidences secondaires ou de la taxe sur les logements vacants. Pour le bailleur, maîtriser cette procédure est le seul moyen d’éviter des sanctions financières et de garantir la fluidité des aides au logement pour ses locataires.

L’obligation déclarative d’occupation : ce que dit la loi

Depuis le 1er janvier 2023, une obligation pèse sur tous les propriétaires de biens immobiliers à usage d’habitation. Que vous soyez une personne physique ou une société civile immobilière (SCI), vous devez déclarer à quel titre vous occupez vos logements ou l’identité des occupants et la période d’occupation. Cette mesure permet d’identifier précisément les résidences principales, exonérées de taxe d’habitation, par rapport aux résidences secondaires ou aux logements vacants.

Qui doit effectuer la démarche ?

L’obligation concerne tous les propriétaires, sans exception. Cela inclut les propriétaires indivis, les usufruitiers et les structures morales. Si vous avez confié la gestion de votre bien à une agence immobilière, vérifiez qui, du mandataire ou du mandant, effectue la déclaration. La responsabilité finale devant l’administration fiscale incombe au propriétaire. Si aucune modification n’est intervenue dans l’occupation du logement depuis votre dernière déclaration, vous n’avez aucune nouvelle action à entreprendre, sauf en cas de changement de situation comme le départ ou l’arrivée d’un occupant.

Le calendrier et les sanctions en cas d’omission

La déclaration doit être effectuée avant le 1er juillet de chaque année pour les changements survenus au cours de l’année précédente. L’administration se montre rigoureuse : en cas d’erreur, d’omission ou d’absence de déclaration, une amende forfaitaire de 150 € par lot peut être appliquée. Il est donc recommandé d’intégrer cette étape dans sa routine de gestion annuelle, au même titre que la révision des loyers.

Déclarer ses revenus fonciers : choisir le bon régime fiscal

La déclaration locataire concerne également les revenus tirés de la location. Le choix du régime fiscal est déterminant pour la rentabilité de votre investissement. Selon le montant de vos loyers annuels, deux options s’offrent à vous, chacune avec ses spécificités de calcul et ses obligations documentaires.

Le régime micro-foncier : la simplicité avant tout

Si vos revenus fonciers bruts annuels sont inférieurs à 15 000 €, vous relevez par défaut du régime micro-foncier. Ce régime est apprécié pour sa simplicité administrative. Il suffit de reporter le montant total des loyers perçus sur la déclaration de revenus n°2042. L’administration applique ensuite un abattement forfaitaire de 30 %, censé couvrir l’ensemble de vos charges comme la taxe foncière, les travaux ou les intérêts d’emprunt. Ce régime est avantageux si vos charges réelles sont inférieures à ce seuil.

Le régime réel : optimiser sa fiscalité par les charges

Le régime réel est obligatoire si vos revenus dépassent 15 000 €, mais il est accessible sur option si vous êtes en dessous de ce seuil. Cette option est irrévocable pendant trois ans. Vous devez remplir le formulaire n°2044 et détailler l’ensemble de vos frais déductibles : travaux d’entretien, frais de gestion, primes d’assurance et intérêts de votre crédit immobilier. Le régime réel permet souvent de dégager un déficit foncier, imputable sur votre revenu global dans la limite de 10 700 € par an, ce qui peut réduire votre impôt total.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Seuil de revenus | Moins de 15 000 € / an | Plus de 15 000 € (ou option) |

| Déduction des charges | Abattement forfaitaire de 30 % | Déduction des frais réels au centime |

| Formulaire | n°2042 | n°2044 + n°2042 |

| Engagement | Annuel | 3 ans (si optionnel) |

La déclaration auprès de la CAF : un enjeu pour le versement des aides

Pour les propriétaires dont les locataires bénéficient de l’Aide Personnalisée au Logement (APL), une autre déclaration est indispensable : la déclaration de loyer auprès de la Caisse d’Allocations Familiales (CAF). Cette démarche garantit que le montant de l’aide versée correspond à la réalité financière du bail.

L’Espace Bailleurs : l’outil de télédéclaration

La CAF met à disposition des propriétaires un portail dédié nommé l’Espace Bailleurs. Cet outil permet de déclarer le montant du loyer du mois de juillet, qui sert de base de calcul pour l’année suivante, et de signaler tout changement de situation. Si votre locataire quitte le logement, vous devez le notifier immédiatement pour interrompre le versement des aides. En cas de trop-perçu, la CAF se retournera vers le bailleur si l’aide lui était versée directement par tiers-payant.

Gérer les cas de colocation et de départ

La colocation complexifie parfois la tâche. Chaque colocataire doit avoir son propre dossier CAF, et le propriétaire doit déclarer la part de loyer spécifique à chacun. En cas de départ d’un seul membre d’une colocation, une mise à jour rapide est nécessaire pour recalculer les droits des occupants restants. Une gestion rigoureuse de ces flux évite les situations de blocage administratif où le locataire se retrouve en difficulté de paiement.

Optimiser la rotation des occupants

Dans une stratégie de gestion moderne, envisagez chaque période d’occupation comme une unité temporelle autonome. Penser en termes de cycles d’occupation permet de ne jamais oublier les formalités de sortie. À chaque fin de bail, la clôture administrative comprend la déclaration de départ aux impôts, la notification à la CAF et la vérification des éventuels arriérés. Cette vision segmentée empêche l’accumulation de données obsolètes dans les fichiers de l’administration, cause première des erreurs de taxation. En traitant chaque bail comme une entité administrative isolée, vous sécurisez votre patrimoine contre les réclamations rétroactives de l’administration fiscale.

Démarches spécifiques : SCI, indivision et zones tendues

Toutes les situations de propriété ne se ressemblent pas, et certaines configurations exigent une vigilance particulière. Les structures juridiques complexes ou la localisation géographique du bien ajoutent des formalités supplémentaires.

La gestion en SCI et en indivision

Pour une SCI, la déclaration d’occupation doit être faite via l’espace professionnel sur le site des impôts. C’est le gérant qui porte la responsabilité de la saisie. En cas d’indivision, un seul des co-indivisaires peut effectuer la démarche pour le compte de tous. Il est impératif que les informations concordent avec les fichiers de la taxe foncière. Une erreur sur le numéro fiscal du local ou sur l’identité d’un des propriétaires peut bloquer la validation du formulaire en ligne.

Le permis de louer et les déclarations en mairie

Dans certaines communes situées en zones tendues ou luttant contre l’habitat dégradé, une déclaration de mise en location doit être effectuée auprès de la mairie ou de l’EPCI. Ce dispositif, souvent appelé permis de louer, impose au bailleur de déclarer chaque nouveau contrat de location dans les 15 jours suivant sa signature. L’absence de cette déclaration peut entraîner des amendes administratives allant jusqu’à 5 000 €. Renseignez-vous auprès des services d’urbanisme de la ville où se situe le bien avant toute nouvelle mise en location.

La fin de bail et le logement vacant

Lorsqu’un locataire quitte les lieux et que le logement reste vide, vous devez déclarer la vacance du bien. Attention : si le logement est meublé et que vous vous en réservez la jouissance entre deux locations, il sera considéré comme une résidence secondaire et taxé comme tel. Pour prouver la vacance réelle, conservez les annonces de mise en location ou les mandats de gestion. Ces preuves seront indispensables si vous recevez un avis d’imposition pour une taxe sur les logements vacants alors que vous cherchez activement un occupant.